2016年10月16日

资管产品增值税哪些交哪些不交?

什么是增值税?

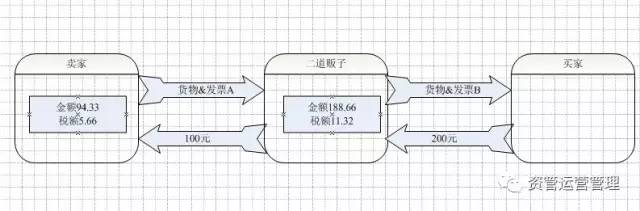

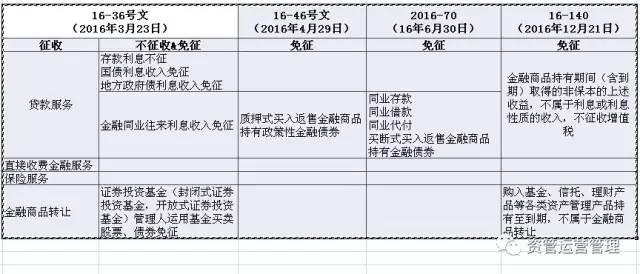

来源:资管运营管理 什么是增值税? 先举个例子,假设你是个二道贩子,100元进货,卖家给你开一张100的发票;然后200元出售,你给买家开200元的发票。如图: 卖家收钱100元,缴税5.66元。 假设税率6%,5.66= 100/(1+6%)*6%。增值税是价外税,100元是卖家的含税销售额,100/(1+6%)就是不含税销售额。不含税销售额*税率就是应纳税额5.66元。相同的,作为二道贩子的你需要纳税11.32= 200/(1+6%)*6%。增值税是价外税,200元是卖家的含税销售额,200/(1+6%)就是不含税销售额。不含税销售额*税率就是应纳税额11.32元。 因为你支付给卖家的100元里面,卖家需要缴税5.66元。在卖家给你开了增值税专用发票的情况下,这5.66元对你来说可以抵扣。 也就是说你实际的纳税额为11,32-5.66=5.66元。 卖家缴纳开票中的税额5.66元对卖家来说是销项税,实际需要缴纳,对你来说是进项税,可以进行抵扣。你开给买家的税额11.32元,对你来说是销项税,对买家来说是进项税,买家可以进行抵扣。 这样就很清晰了,你缴纳的进行抵扣之后的5.66元实际上是(200-100)=100 增值部分需要缴税的部分。 增值税是对商品流通环节的增值部分征收的流转税。 金融行业增值税新规梳理 如图: 16-36号文定调,4类金融服务要征税。同时对一部分进行不征收或者免征。其中比较重要的两个:贷款服务和金融商品转让。 贷款服务:“资金贷与他人使用而取得利息收入的业务活动”“ .....等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税” "货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。" 也就是说,只要有利息、或者利息性质的收入,固定利润或者保底利润的都要缴纳,纳税基数为“以提供贷款服务取得的全部利息及利息性质的收入为销售额”。 金融商品转让:“指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让“,纳税基数为“卖出价扣除买入价后的余额为销售额”。“转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。” 也就是说当年有盈利,差价收入为正的情况下才需要缴纳,如果是亏损状态不需要缴纳的。会计术语当年累计差价收入46号文和70号文分别对一部分进行了免税,详见图。 140号文除了对一部分进行免税外,“资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。” 明确了纳税主体。意味着,管理人除了本身管理费收入需要缴纳增值税外,还需要将资管产品中需要缴纳的增值税进行缴纳。 17年2号文确定17年7月1日以后开始增收,“资管产品运营过程中发生增值税应税行为的具体征收管理办法,由国家税务总局另行制定” 然后资管行业就开始等待细则。 17年56号文,“资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。” 也就是意味着,不能进行进项税进行抵扣了。 18年开始增收。 管理人自身作为纳税主体的收入需要按照6%进行纳税,可抵扣进项税。管理人作为代资管产品的纳税主体需要按照资管产品的应纳税额的3%进行纳税,资管产品的应纳税额不能进行进项税的抵扣。 “管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额” 对于有多个投资者的产品只有分别这条路,如果汇总核算,怎么区分各个产品缴纳多少,在有的产品亏损有的产品盈利的情况下怎么相抵,投资者的利益怎么公平对待? 单一投资者的产品,如券商的集合或者基金的专户,同一投资者的不同产品这个倒是可以合并的。