2017年07月14日

金融新时代:当申鼎理财,遇见“长尾理论”

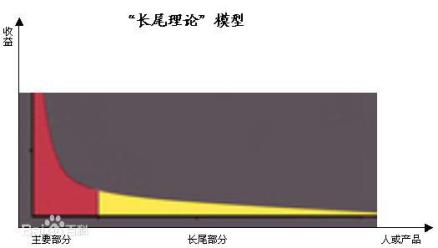

长尾理论:商业世界的新规律、新模式 “长尾理论”,由《连线》杂志主编克里斯·安德森于2004年提出,从此风靡全球商业世界。 一句...

长尾理论:商业世界的新规律、新模式

“长尾理论”,由《连线》杂志主编克里斯·安德森于2004年提出,从此风靡全球商业世界。

一句话解释,它讲的是小众商业的胜利。

“长尾理论”发现,随着互联网技术的普及,产品获得关注的渠道大大增加。小众产品和小众需求,终于得到匹配。而“小众”人群,在数量总和上,是巨大的。

例如,某著名网站是世界上最大的网络广告商,它没有一个大客户,收入完全来自被其他广告商忽略的中小企业,市场份额与利润,都很可观。

再比如我们熟悉的淘宝网。无论你的需求多么“千奇百怪”,总能找到相应店铺,还会发现它们生意很好,这就是典型的“长尾”现象。简而言之,长尾所涉及的冷门产品,涵盖了更多人的需求,当有了需求后,就有更多的人意识到这种存在,从而使冷门不再冷门。

安德森认为,网络时代是发挥“长尾”效益的最好时代。

“长尾理论”,是一种全新的商业模式、商业规律。

P2P:完美的互联网金融“长尾”

音乐、书籍、零售……“长尾理论”已渗透到众多行业。

对于金融行业来说,“长尾理论”的完美诠释,无疑是起源于英国,目前在国内发展得如火如荼的P2P平台模式。

它将无数小众人群的闲置资金,和小众企业的资金需求,精准匹配,形成“长尾”集合。

金融行业的“头部”,毫无疑问,是银行和传统金融机构。他们的客户群,也是各行各业的“头部”企业。而在现实需求中,有更多小微企业,更多个人需求,更多小额资金……所有这些,构成一条长长的资金需求“长尾”。

谁能发现这个市场?挖掘这个市场?服务这个市场?

答案是,P2P借贷——Person to Person,个人对个人,点对点……它服务的人群,是传统金融无法渗透的巨大小众群体。

金融业“长尾”理财,P2P如何高效实现?

如今,合规的P2P借贷理财,无论是法规政策,还是市场认知,已经成熟。经过十年探索,P2P迈入高速成长期。

以申鼎理财为例,我们来看P2P如何精准实现金融领域的“长尾”需求。

A:资金需求方,徐先生。

徐先生经营一家汽车服务中心,从事维修保养、车辆美容等,在当地具有良好口碑。由于业务发展较快,急需资金扩大规模,向申鼎理财平台申请借款100万元整,使用期限1个月。

B:资金借出方,平台理财客户群。

在申鼎理财注册的客户群体,将平时闲置不用的资金,用于购买平台上发布的资金需求项目,获取本金加利息收益。

C:平台方,申鼎理财。

申鼎理财的专业风控团队,对借款项目进行全方位审核,包括经营现状,还款来源,抵押物信息等,筛选出优质借款项目,提供安全便捷的理财服务。

其结果,通过申鼎理财,徐先生获得快速融资,平台的理财客户群,获得满意的本息收益。

借款100万元的徐先生,以及借出1万元的某位写字楼白领,都属于传统金融机构很难覆盖的人群,属于金融领域的“长尾”群体。而在安全合规的P2P技术平台上,他们各取所需,各自获益。

这个时代,技术迅速更迭,发现新模式,掌握新规律,是一个企业发展的基本素质。正如申鼎理财,这家成立于2015年,总部位于深圳的互联网金融信息服务平台,从合法合规走向发展壮大,已历经两年时间。

申鼎董事长,同时也是富邦企业集团董事长龚家亮先生说:“没有成功的企业,只有时代的企业”。顺应时代,顺应技术,顺应大众市场,才能不断开拓新的商业疆土。

2017年9月,申鼎正式成立2周年。为答谢老客户,致敬新时代,申鼎于9月18-10月18,以豪礼相送,举行2周年盛大庆典,并诚邀您的关注和参与。

申鼎相信,在“长尾”商业时代,人人都可获益,人人都是主角。