2017年07月14日

金蛋、荷包、简理财、时间价值网、牛板金、有利网、真融宝、火球、金银猫……九大活期平台测评

活期理财产品总是让人既爱又恨。爱的是它转入转出灵活,投资无需抢标,需要用钱时又能够立刻取出,能够兼顾用户的投资需求和资金使用需求。...

活期理财产品总是让人既爱又恨。

爱的是它转入转出灵活,投资无需抢标,需要用钱时又能够立刻取出,能够兼顾用户的投资需求和资金使用需求。

恨的是活期与融资方的需求天然不符,互联网金融平台面临着将固定、(较)长期限的资产(债权)改造为活期产品的难题,这一改造的过程往往涉及资金池等红线。与此同时,监管部门也意识到了活期产品可能存在的风险,采取了一些禁止性或约束性规定。

随着监管政策的收紧,很多平台都停掉了活期产品。那么市面上留存下来的活期平台是否符合监管规定呢?又有哪些平台值得一投呢?本文将一探究竟。

一、背景

在风险投资领域有一句话:投资创业公司其实就是在投人。挑互联网金融平台也一样。

首先,互联网金融平台多是最近这些年创立的创业公司,创始人的学历、专业背景、行事风格对平台影响是决定性的。

其次,互联网金融本质在于金融,而金融的门槛是很高的。只有真正懂金融的人才能够去做专业的事,也只有对金融存有敬畏之心的人才会警惕和防范风险。反观那些跑路、提现困难的平台创始人、高管无一例外都是金融门外汉,创业只不过想在行业野蛮生长时捞一笔。

在创始人经历背景之外,另一个重要的背景即股东背景。作为创业公司,获得风险投资也意味着其创业团队、业务模式等获得资本市场的认可。

以这两点作为标准对比这些平台,详情如下图:

对比结果:

第一梯队(创始人多具备金融工作经验、履历清晰,平台也获得了资本市场的认可):

真融宝、时间价值网、有利网、火球

第二梯队(在创始人和融资方面略有缺陷):

简理财、牛板金、金蛋

第三梯队(在创始人和融资两方面存在明显缺陷):

金银猫、荷包

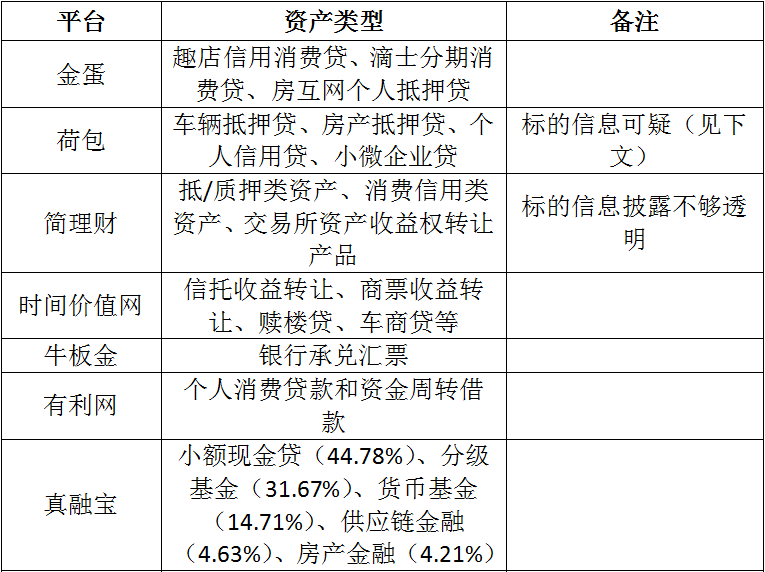

二、资产质量

排除虚假标的、自融等庞氏骗局,一个真实的标的也会遭遇无法兑付的风险,这便是资产信用风险。

资产信用风险,即资产出现逾期和坏账等风险的可能性,是判断互金平台优劣最为核心的指标。从某种意义上讲,资产端的质量代表着平台的核心竞争力。

网贷巨头红岭创投,正是因为资产信用较差,逾期资产过多,难以兑付,而平台用自有资金垫付又难以为继,从而宣布清盘网贷的。可见,平台规模、大小不是关键,重要是资产质量和风险控制。

相对而言,在信用主体方面,政府、国企、上市公司信用等级最高,大型企业信用次之,中小企业信用再次之,个人信用最次;在资产类型方面,信托、票据最优,抵押贷款、融资租赁、供应链金融资产次之,无抵押贷款最次。当然,这是大体而言,风险控制措施不同,也能够使得相同的资产类型风险实际水平不同。

以此来看上述平台,得到如下表:

说明:有些类型资产理论上属于优质资产,但由于标的信息披露不够透明,只能将其级别调低。

对比结果:

第一梯队(商票、银票、信托等信用风险极低资产,兑付信用风险极低):

金银猫、牛板金、时间价值网

第二梯队(多为抵押贷款、供应链金融,兑付信用风险较低):

真融宝、火球、金蛋、有利网

第三梯队(信息不透明无法判断或存在明显漏洞):

简理财、荷包

三、活期模式

本次测评中最关键的一条就是考察这些平台是以何种模式实现的活期。目前将固定期限资产(债权)改造为活期主要有两种模式:一是资金池模式;二是交易模式。

资金池模式,就是平台设有资金池,用户投入的资金汇集入池,将资金出借给融资方时,再从资金池中将钱划出。资金池虽然方便,但存在两个明显缺陷:一是用户资金与平台资金混同,容易导致风险蔓延;二是容易引发道德风险,卷款跑路之所以可能就是因为设有资金池。

第二个模式是交易模式,一般即债权转让模式。交易模式不需要通过资金池,也无需对资产期限进行拆分,既符合监管要求又能保证法律关系清晰、阻隔风险蔓延。

当然,到今天,已经没有哪家平台会承认自己设资金池,即便有也会以“貌似合规”的方式进行包装。要判断某个活期平台究竟是资金池模式还是转让模式需要投资实测,受实际条件限制,实测中主要通过合同(一般要载明交易对手、标的等信息、预约投资指令)、投资所对应的底层资产等信息来判断。

此部分测评较为复杂,划一下重点:合同有无疑点、标的透明程度。在这里只挑了两个合规平台,同时对比一个明显不合规的平台,请投资者自行判断。

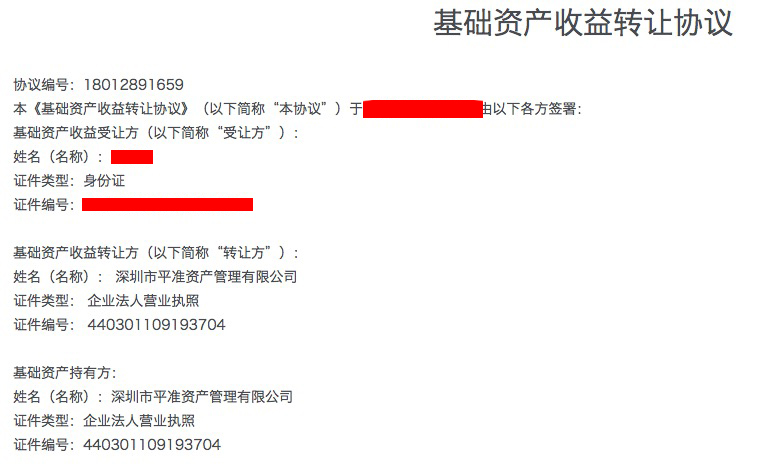

以下内容系向三个平台(金蛋、时间价值网、荷包)充值100元实测,产生的合同与资产详情,如下图所示:

(上图为金蛋提供的资产与合同详情)

(以上两图为时间价值网提供的收益转让协议)

(上图为在时间价值网匹配到的资产,即商票)

上述是较为规范的两个平台,可以看到合同中的交易对手、标的等信息,符合转让模式的特征;其中,时间价值网的信息更加透明,能够直接看到资产的原始凭证。

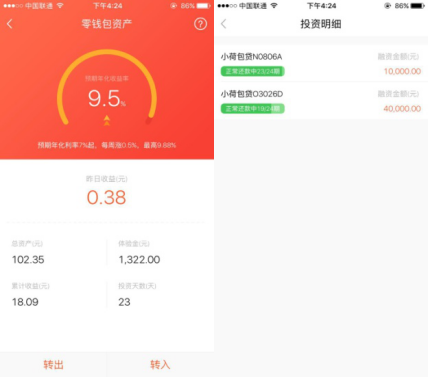

下面来看一个不规范的平台:荷包。在荷包看到的资产和产生的协议存在两个较大的疑点:

第一,借款人借款利息与投资人投资收益相同(均是9.5%),没有利息差,也就意味着平台作为居间服务方并没有利润空间(如下图所示)。

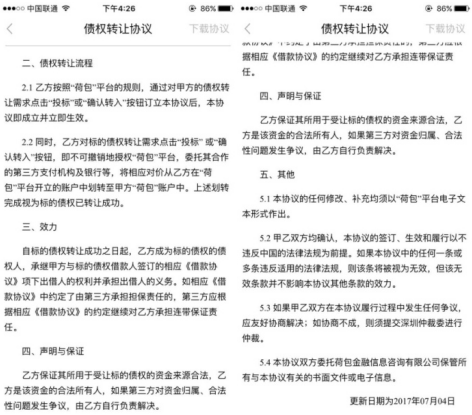

第二,体验金匹配到资产,产生债权,法律关系混乱。笔者投了100元产生了422元债权,多出的322元为体验金。一般而言,用体验金投资只是一次模拟投资并非一笔真实投资,没有资金流产生(除非平台真的发放了一笔钱到用户账户,并在到期后抽回本金留下收益,但这涉及的法律关系和操作相当复杂)。既然体验金不可能产生资金流,债权转让合同中确定的债权从何而来?合同中确定乙方受让的债权价值为422.79元,但这笔债权中的322元在任何时候都是无法兑现的(体验金不能提现)。(具体情况见下图)

可见,正如上文所说,没有哪家平台会承认自己有资金池,即便有也会以“貌似合规”的方式进行包装。由于测评过程复杂,就不一一演示了,投资者可根据以上测评标准自行判断其“交易模式”背后是否存在资金池以及标的真实性。

四、平台收益率、提现规则与银行存管

与一般手机App不同,使用互联网金融平台的App,不能只贪图方便快捷,因为按照监管要求接入银行存管,从使用体验角度讲,资金进出都多一道障碍,但从安全角度而言,这确是必要的资金安全保障。

所以,以下主要从提现收费规则、收益率、有无银行存管对比这几个平台的活期产品。

从下表可知,这些平台在收益率和提现收费规则上大同小异,在提现上,大多可以通过利用规则避开手续费。

这里要重点看的是银行存管。虽然监管部门要求互联网金融平台接入银行存管的“大限”已至,但是仍然有相当一部分平台并未接入银行存管。可以说这部分平台并在拥抱监管方面并不积极,就凭这一点,投资人也需要审慎对待。

五、总结

综合以上指标们得到测评结果如下:

有了以上几个考察维度信息,大家可以根据自己的投资需求与习惯来进行合理的资产配置。