2016年10月16日

老赖无处遁形,监管新规下,恶意不还款将面临更严厉的惩处

近日,随着现金贷新规的出来,不少以撸口子为生的“老铁们”开始紧张起来,各大网络小贷相关的QQ群里也充斥着撸了多少钱、逾期严不严重...

近日,随着现金贷新规的出来,不少以撸口子为生的“老铁们”开始紧张起来,各大网络小贷相关的QQ群里也充斥着撸了多少钱、逾期严不严重的互相询问,也有人趁水摸鱼做起了加群收费的生意、打起了借新债还旧债的广告,当然更有打算死扛到底的“老赖”跳出来煽动大家“不要还钱”,“不上征信就不用还了”,或者说现金贷平台是非法的,统统不还都可以,借此拖大家下水。

笔者郑重提醒,不论鼓动者的本意如何,信用是事关个人生活的事情,切莫以找到组织的念想被忽悠偷换了概念!一旦被贴上“老赖”的标签就很难去除了,如若被社会拉入“黑名单”,便很难回归到正常的生活,这对年轻人的生活影响尤其大,及早“上岸”,摆脱不良的消费观才是光明的出路。

所谓“凭本事借的钱为什么要还?”这种言论本身就逻辑有误,钱是人家的,怎么就不该还呢?难道法律会认可你借钱不还的行为?让我来看看充斥着各大QQ群、论坛的“撸友”认知还有哪些是错误的。

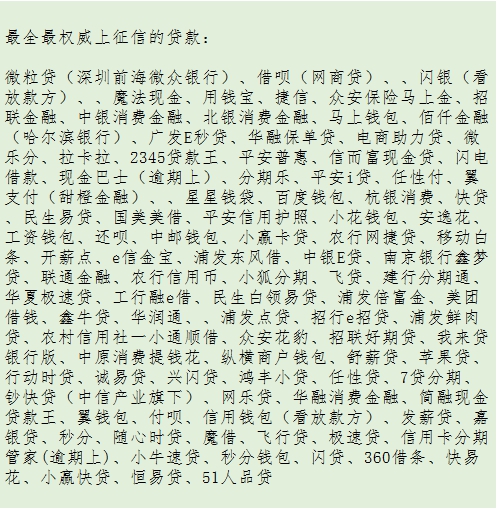

(网上传的“撸友”整理的上征信名单)

一 : 不上央行 征信就不会影响信用? 别被误导 了 !

在小额现金贷平台逾期,其个人征信受到的影响是多层次的。

最常见的是央行征信,现在各大现金贷平台根据自身规模大小都在逐渐努力接入了央行征信系统,用户只要发生逾期情况,都会在征信记录里有所体现。历史记录也会有留存。这些记录数据、黑名单都是共享的,只要进入黑名单,就会对之后的授信产生极其严重的影响。但是央行征信会有滞后,别等逾期记录真的呈现在你的征信里才后悔。

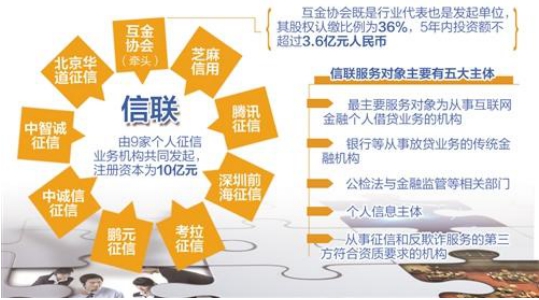

其次是“信联”的数据也会对个人征信产生影响。在小贷政策进一步规范之下,无论平台是否上央行征信,借款人的逾期等失信行为都会记录在案。有消息称,央行正牵头成立个人信用信息平台“信联”,实现行业的信息共享。考虑到通过不良征信记录来限制“老赖”,要比催收更加合规、且有威慑力,同时也能有效限制“共债”行为,银行等机构也会根据这部分数据对小额借款人的信用状况进行交叉比对。所以真的不要轻信那些“欠债不还也没事”的忽悠,玩脱了。

此外,还有一些数据共享联盟也是普通消费者不太知晓的,但是银行、金融机构均有办法获取的途径,随着互联网技术的越发成熟,机构获取信息已变得越来越驾轻就熟了。所谓雁过留痕,个人不良行为多少都会有痕迹可查的。

对于年轻人来说,未来我们要做到事很多很多,人无信不立,别让你的头像挂在法院的墙上。还是好好珍惜自己的信用,欠钱不还或者逾期不还,移动互联网时代,各个征信公司都会记录你的黑记录。别让现金贷给你贴上“不良”标签,别让几千元失去一片森林。

三 :失信就失信吧, 大不了 以后再也不借钱 就可以 了 。 真的 仅仅 是这样吗?

笔者所知,很多逾期用户都是很年轻的,甚至有不少95后。笔者不禁感慨,难怪容易深陷泥难又极易受人鼓动,这本来就是喜欢尝试新鲜事物又心思不定的年纪,才刚刚踏上社会,对于失信在社会上生活掣肘的感受也还不是很深。

其实,笔者认为,普通的逾期还称不上“老赖”,很多平台及时还款之后也是可以沟通把不良记录撤销掉的,而一旦成为“老赖”,这个标签可是会伴随很久甚至终身的。如果你认为拒接催收电话,过阵子不再给你打电话就没有事情了,抱着这样想法是会吃亏的,因为当催收电话不再来的时候,你可能就已经被列入黑名单了。所以,还是赶紧去和平台沟通把钱还上为好。

不然,一旦被列入“老赖”名单,以后坐飞机、坐高铁、住宾馆,购买房子、子女上学,都会有很大的影响。比如老公信用记录不良,老婆按揭贷款也会遭拒,比如不少学校也会考察父母的违法记录,被拉入黑名单的,子女就无法上好学校。严重的,甚至银行帐户上的存款、财产被查封,养老金被冻结、扣划。

人无信不立。笔者与部分欠款人交流也知道,其实大部分借款人还是理性的,他们只是希望催收不要逼得太紧太急,希望给他们一些时间。事实上,对于非有意逾期者,大部分平台的催收也都会视情况而定,一般都会给个3-30天的宽容期限,如果与对方保持稳定沟通还款意愿强烈,只是确实没钱或者一时手头紧,是可以协商给予一些减免和延期,也不会被记成恶意的。但是一旦成为“老赖”,几乎所有的平台态度都是坚决惩治并竭力追偿责任的。

在最新出台的《关于规范整顿“现金贷”业务的通知》中,对于失信惩戒力度也做了明文规定:各地应当引导借款人依法履行债务清偿责任,建立失信信息公开、联合惩戒等制度,使得失信者一处失信、处处受限。翻译过来就是,新规之后,对于失信的惩处将更严了,失信者的信息也将会更加公开,不遵守信用的后果将更为严峻。所以在这个关口,小心留意自己的不良记录才是上策,存有侥幸心理希望蒙混过关,等进一步的规定下来之后再翻旧账,逾期行为不仅得不到保护,被处罚的力度会更大。