2016年10月16日

EratoFX亿瑞拓:美元离奇暴跌之谜底

揭晓美元离奇暴跌的谜底 答案可能是一个你意想不到的地方 美元为什么会暴跌?机会所有的市场人士都在问这个问题。是因为特朗普团...

揭晓美元离奇暴跌的谜底

答案可能是一个你意想不到的地方

美元为什么会暴跌?机会所有的市场人士都在问这个问题。是因为特朗普团队希望美元短期内走弱?还是因为美国的实际利率仍然偏低?这轮暴跌的背后是全球资本流向格局出现了颠覆

美元为什么会出现暴跌?几乎所有的市场人士都在问这个问题。是因为特朗普团队从贸易立场出发而希望美元走弱?还是因为美国的实际利率在美联储多次加息之下仍然偏低?答案可能更多的在于股市。

《华尔街日报》周日(1月28日)撰文称,全球投资者正把更多的资金转移到海外,认为即使美国股市近期屡创新高,全球经济复苏也为其他地区创造了更多的投资机会。部分分析人士指出,资本追逐外资的大潮推动了美元急坠至逾三年低点的这轮暴跌。

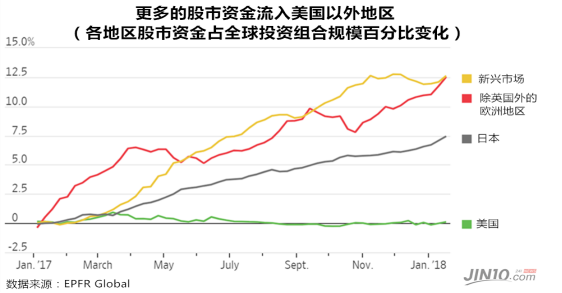

全球股市资金放美投欧亚

国际金融研究所称,美股在全球投资组合中的占比已经回落到2016年初的低点。基金追踪公司EPFR Global的数据亦显示,截至上周二,投资者自2017年初以来已从美国股票基金中抽走了大约200亿美元的资金,同时分别向欧洲和日本的股市投资了420亿及550亿美元。

此外,退出美国的部分资金似乎也正在流入发展中国家。据Capital Economics的数据, 2017年新兴市场债券和股票净流入资金触及历史新高,达到6500亿美元。截至1月24日当周,新兴市场股票流入资金创下历史次高。国际金融协会称,新兴市场股票目前约占全球投资者股票投资组合的13%左右,为2015年6月份以来最高水平;新兴市场债券占全球债券投资组合的比例为11.8%,为2014年以来最高水平。

去年底,由于特朗普的税改获得通过,投资者认为新税法将令美国公司受益,在此背景之下美国股票基金的资金流入出现短暂的回升。不过,与资金涌入非美地区股票的疯狂程度相比,这简直是“小巫见大巫”。

法兴全球资产配置主管博科布萨(Alain Bokobza)指出,自2008年金融危机以来,全球资产投资“一直是以美国为中心”。而现在,随着美国的经济复苏可能已经过了顶峰,全球经济增长强劲,美元走弱,这个格局可能正在悄然改变。

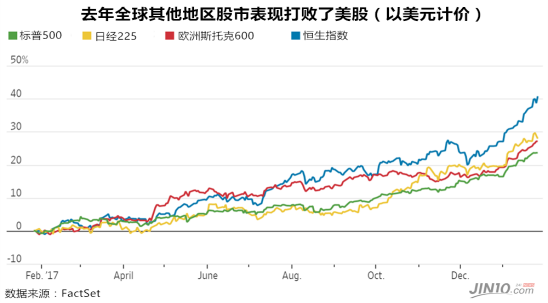

上周,标普500指数收盘再创新高,但海外股市亦毫不逊色。去年,美国以外地区的股票回报率自2012年以来首次超过美国;今年以来,海外股票也跟随美国股市的步伐走高,很多地区的基准股指都处于多年或历史新高。

不仅如此,在股票估值方面,海外股市也比美股更有吸引力。标普500指数目前的预期市盈率为18.5倍,高于2017年初的16.8倍,不论是从历史纪录来看还是与大多数全球类似指数相比均处于高位。比如,欧洲斯托克600指数市盈率从2017年初的14.9倍升至15.2倍,日经指数市盈率从2017年初的17.5倍升至17.6倍。

美元离奇暴跌的谜底

全球资产的流动也解释了让不少汇市投资者备感困惑的现象:美国经济数据稳健,又有新税法引导海外现金回流美国,而且美国国债收益率持续上升,但为什么过去一年美元仍然下跌了9%?

从传统意义上而言,相较于股票,固定收益资产的资金流动对货币走势的影响通常会更大,因为投资者更加看重相对利率和经济增长的预期。但是现在的主流观点是,海外股市出现如此大规模的资金流入量,会对美元造成更大的影响。投资者要在国外购买股票,就必须先买入该国的货币,从而推动其汇率走高。在市场参与者跟随大方向购买非美国股票时,就会出于买入该国货币的需要而自然造成一个美元的空头。

德国商业银行周浩称,只要购买非美元计价的股票,买方就需要考虑一个问题:是否需要马上对冲美元敞口?因为最终所有的非美元资产都是要以美元计价的。但是买方不会着急进行对冲,因为对冲是要成本的,而且与股票的波动比起来,汇市的波动相对较小,多数大型机构不太在乎。而如果买方选择不对冲,那么美元就会失去更多的支撑。

有一点很直观的是,美元走强的时期恰好是美股在全球投资组合中占比较高的时候。2011年至2016年美元牛市期间,美国股市的强劲表现及大量的资金流入推动美股占全球资产组合份额不断扩大。不过,这一环境从前年开始迅速生变。

自2016年初以来,油价上涨了159%,金属价格走高;2017年,中国经济增速七年来首次实现加速。去年,OECD追踪的45个国家自2008年金融危机以来首次同步增长。这也意味着,股市资金或继续弃美投欧亚,美元跌势可能会加剧。