2016年10月16日

网贷天眼独家:4月网贷行业报告:交易量回落,新增问题平台88家

备案结点越来越近,为让投资人更全面更准确的了解网贷行业现状,4月份,网贷天眼研究院继续对全国累计问题平台和在运营平台进行梳理。初步...

备案结点越来越近,为让投资人更全面更准确的了解网贷行业现状,4月份,网贷天眼研究院继续对全国累计问题平台和在运营平台进行梳理。初步统计显示,截至2018年4月30日,全国在运营平台1982家,累计问题平台4142家。同时,考虑到备案期间,各地平台主动关闭、并购整合,发生问题的几率都大大提高,网贷天眼将在未来几个月内持续跟踪并更新相关数据。

行业概况

据网贷天眼研究院不完全统计,截至2018年4月30日,我国P2P网贷平台数量累计达6124家,本月新增平台1家,新增问题平台88家,累计问题平台达4142家,在运营平台1982家,同比增长11.41%。2018年4月,P2P网贷行业成交额达1748.65亿元,环比下降8.92%,同比下降13.51%。

成交额与贷款余额

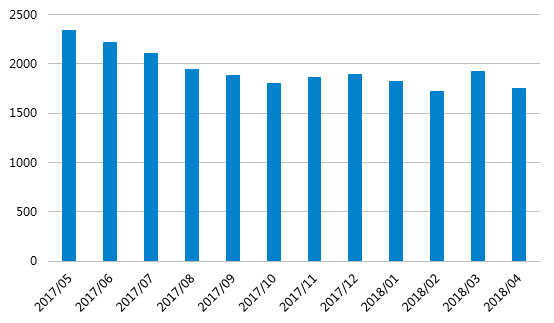

1、月成交额

图1 网贷行业月成交额(单位:亿元)

2018年4月,P2P网贷行业成交额为1748.65亿元,环比同比均表现为下降。从近一年数据来看,行业成交额呈波动下降趋势,2017年10月形成低点后,下降趋势明显减弱。3月份,市场资金和市场关注再次回归,行业成交额短时上涨;近一个月,备案政策密集出台,贯穿式监管策略给平台增加了不少压力,相应的业务调整也陆续出台,由此造成了一定的市场波动,行业投融资人数均有所下降,带动行业成交额下降。

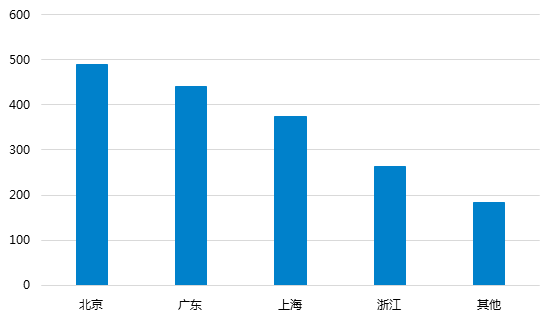

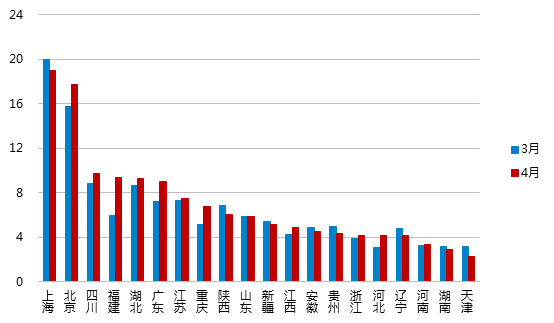

2、地区成交额

图2 4月重点地区成交额(单位:亿元)

2018年4月,全国网贷市场成交额回落,上海和浙江降幅最大,超过10%,广东降幅最小,环比下降5.55%。从平台平均成交额水平(平台平均成交额=总成交额/平台数量)来看,4月全国平台平均成交额为0.88亿元,北上广和浙江四地平台平均成交额均超过1亿元,上海地区平台平均成交额最高,为1.44亿元,其次为北京,为1.32亿元,一定程度表明,上海和北京网贷平台的平均运营能力较高。

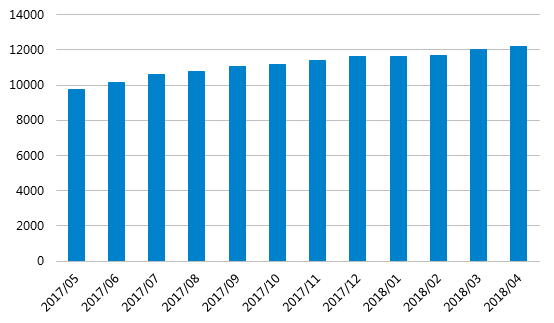

3、月贷款余额

图3 网贷行业月贷款余额(单位:亿元)

本月,网贷行业成交额下降,但贷款余额保持稳步增长,全国贷款余额为12187.71亿元,环比上涨1.48%,目前,冲刺在备案路上的平台多是资质相对较好,合规整改有一定成效的平台,尤其是一些头部平台,客户群体稳定,不会因为监管收紧有较大波动,这从一定层面保证了行业业务规模的稳定增长。

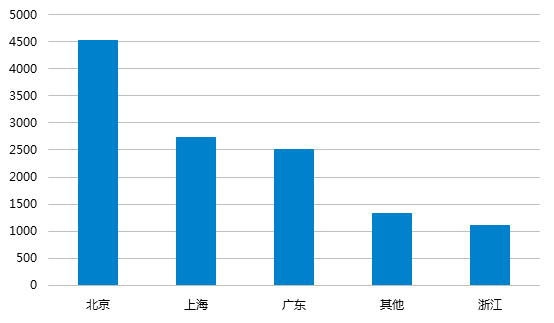

4、地区贷款余额

图4 4月重点地区贷款余额(单位:亿元)

本月,重点地区贷款余额均有所上涨,涨幅在0-3%之间不等。从贷款余额规模来看,北京地区的贷款余额远超其它地区,超过4500亿元;上海和广东贷款余额规模相近,均超过2500亿元;浙江偏低,略超1000亿元。对比地区在运营平台数量,可以发现地区平台数量与其业务规模不严格匹配,广东与北京在运营平台数量均超过350家,而广东贷款余额规模仅为北京的55.33%;上海和浙江在运营平台数量均超250家,但浙 江 贷 款余额规模仅为上海的40.15%,可见,不同地区在运营平台的业务扩张能力和效益有明显差别,北京和上海地区表现较好,广东和浙江在运营平台业务扩张能力则偏弱。

平台数量与网贷人气

1、P2P平台分布概况

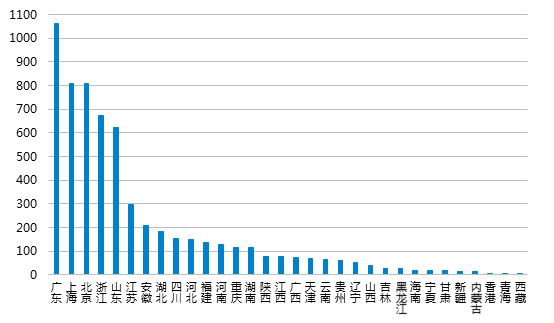

图5 累计平台数量地域分布

据网贷天眼研究院不完全统计,截至2018年4月,全国累计平台数量达6124家(包括问题平台),其中在运营平台为1982家。区域分布来看,北上广、江浙和山东平台数量较多,均超过500家,合计占比达64.94%。排名前14位地区的平台数量均超过100家,合计占比总体的89.29%,平台呈现一定的二八分布。

2、运营平台

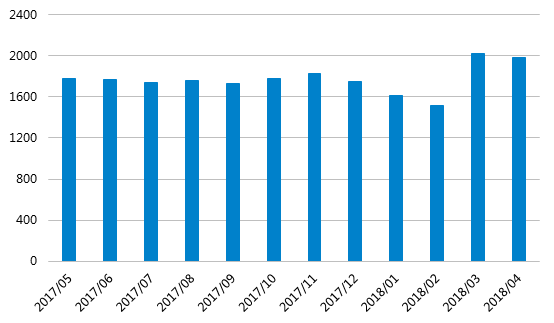

图6 网贷行业月度在运营平台数量

受监管整改和未来政策不确定性影响,近一年在运营平台数量波动减少,距离57号文要求的备案完成时间越来越近,而备案推进的复杂性和合规调整的缓慢性,引起市场骚动,“备案延期”消息随之传开,尽管有些蛛丝马迹,但该消息目前并未得到监管确认。本月,全国在运营平台数量为1982家,同比上涨11.41%,其中,北上广和浙江四地占比63.98%,属于备案审核关键地区。

3、新增

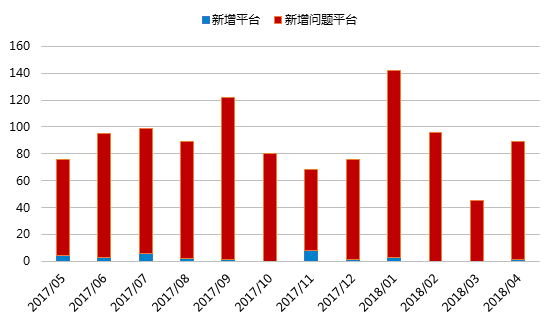

图7 新增平台与新增问题平台对比

2018年4月,全国新增问题平台88家,较上月增加近一倍,另外,新增平台1家。备案强压之下,平台都在尽可能的去完善,以符合监管要求,头部平台资源和背景实力较好,一定程度保证了投资安全性,但合规方面可能存在历史遗留不良资产;新上线的或业务规模较小的平台,合规方面较有优势,但在资源和实力方面明显欠缺,其安全风险较大,所以合规备案是监管的开始和持续,并不能保证平台安全无风险。目前,备案还在过渡期,大平台调整压力更大些,但这只是延长了备案时间,从投资安全出发,头部大平台仍是理财首选。

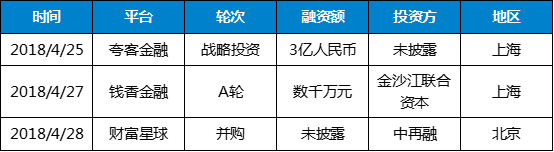

4、名单

4月网贷行业融资平台

5、月问题平台

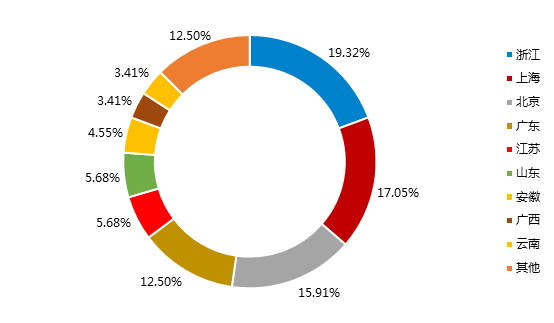

图8 4月新增问题平台地区分布

2018年4月,新增问题平台88家,分布在全国18个地区,较为分散,其中浙江、上海、北京和广东四地新增问题平台数量较多,均超过10家,合计占比总体的64.77%;紧随其后的江苏和山东新增问题平台数量均为5家,其他地区则相对较少。

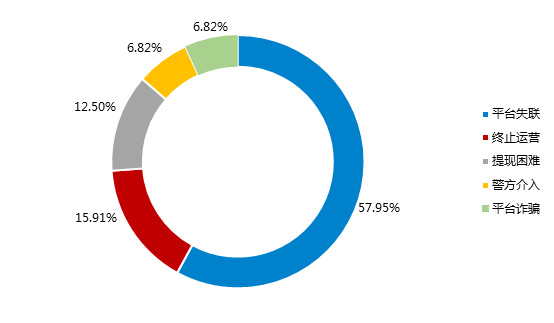

图9 4月新增问题平台类型分布

2018年4月,新增问题平台仍以失联问题为主,占比57.95%;其次为终止运营和提现困难问题平台,分别占比15.91%和12.50%,其它问题还涉及警方介入和平台诈骗,分别为6家。目前,备案要求越来越清晰化,投资者需多角度考察平台合规水平,对于一些跑路成本较低的平台需谨慎操作。

6、全国问题平台分布

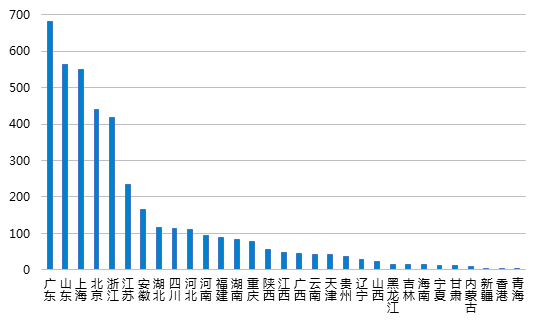

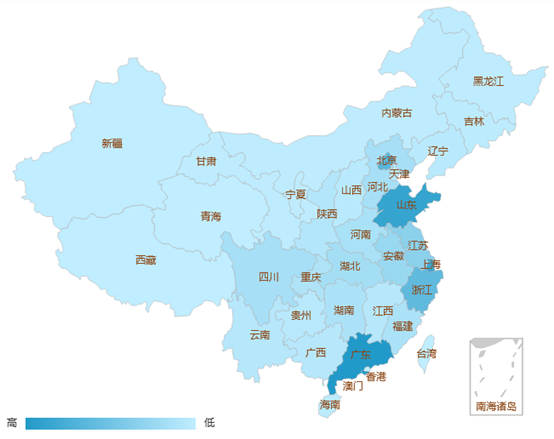

据网贷天眼研究院不完全统计,截至2018年4月底,全国P2P网贷问题平台共计4142家,其中,广东、山东和上海问题平台数量超过550家,北京和浙江超过400家,排名前五位地区的问题平台占比达64.00%,另外,排名前十位省份的累计问题平台均在100家以上,合计占比81.87%,总体分布来看,问题平台与整个行业平台分布相似,集中在北京周边、广东和中东部地区。

图10 全国问题平台分布图-1

图11 全国问题平台分布图-2

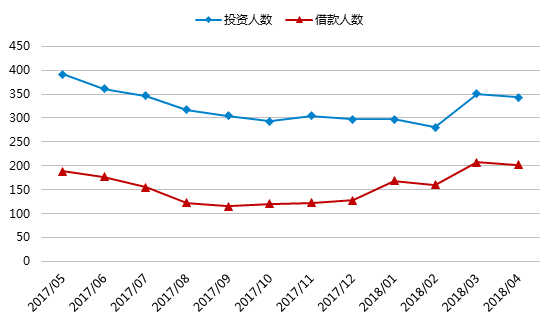

7、网贷人气

图12 月度投资人数与借款人数(单位:万人)

2018年4月,网贷行业投融资人数均有所下降,环比降幅相近,在2%-3%之间。4月,借款人数为202.14万人,投资人数为343.57万人。从近一年走势来看,2017年5月形成高点后,投融资人数均出现了较长时间的下跌,2017年10月左右下跌局势得到一定改变,出现好转迹象,今年3月,节后回暖,投融资人数增幅较大,借款人数超过去年5月的高点,本月借款人数略有下降,但仍超过200万人,继续高于前期高点,投资人数方面整体也表现较好,逼近去年5月高点。

网贷行业综合收益率与借款期限

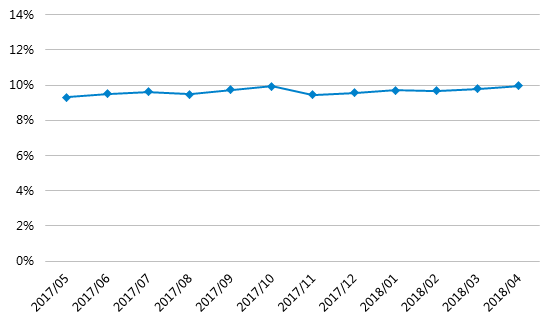

1、月收益率

图13 网贷行业月平均收益率

截至2018年4月底,网贷行业平均综合利率为9.97%,略高于上月和去年同期。从近一年波动来看,网贷行业平均综合利率继续保持在9%~10%范围内。目前,行业资源多集中在头部平台,致使部分中小平台以加息活动吸引客户,抬高了整个行业利率水平。后期随着市场的稳定,行业利率会更加趋近头部大平台水平,还会有一定的下降空间。

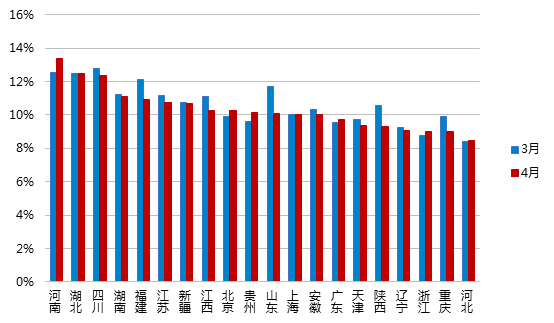

2、地区收益率

图14 主要地区综合收益率对比

据统计,全国20个地区中,7个地区平均利率上涨,13个地区平均利率下降。从具体利率来看,河南、湖北和四川地区综合利率较高,在12%以上,网贷平台分布较集中的北上广和浙江地区因市场发展较成熟,用户资源较稳定,利率均处在中后水平。另外,20个地区中,13个地区平均利率高于行业水平,其中包括北京和上海;另7个地区利率低于行业水平,包括广东和浙江。

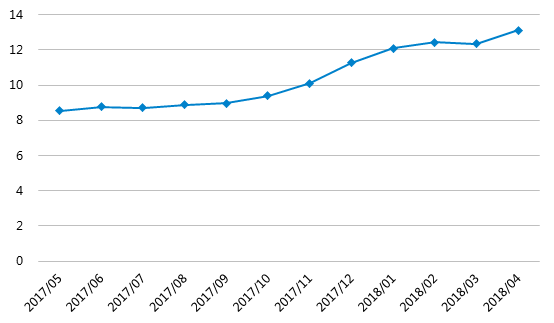

3、月平均借款期限

图15 网贷行业月平均借款期限

截至2018年4月底,网贷行业借款期限为13.11个月,较上月缩短0.75个月,较去年同期延长4.34个月。2017年10月以来,网贷行业月平均借款期限延长加速,借款期限的延长顺应行业发展方向,随着备案加速,平台合规化发展更加急迫,拆标等违规现象加速清退,未来行业期限将继续延长,并最终稳定在一定水平。

4、地区平均借款期限

图16 主要地区平均借款期限对比

据统计,2018年4月,全国20个地区中,12个地区期限延长,8个地区缩短。从具体期限来看,仅北京和上海两地的期限超过全国水平,另有近半数地区平均借款期限在5个月以下,表明网贷重头地区对行业整体期限水平影响较大。