2016年10月16日

2018年1月1日起私募行业注意八大增值税纳税义务

近几年,资产管理业务快速发展,规模不断攀升。发展快,规模大,资管业务的税收征管问题亦被重视。2017年6月30日,财政部、国家税务总局明确了对资产管理行业的增值税政策,自2018年1月1日起对资管产品管理人运营资管产品过程中发生的增值税应税行为,按照3%的征收率缴纳增值税。私募基金作为资产管理行业的一个细分,是否适用,怎么理解并执行这个政策呢?

来源:站长的PE早餐

作者:徐继金(站长)

首发:经济杂志2017年总第274期

近几年,资产管理业务快速发展,规模不断攀升。发展快,规模大,资管业务的税收征管问题亦被重视。2017年6月30日,财政部、国家税务总局明确了对资产管理行业的增值税政策,自2018年1月1日起对资管产品管理人运营资管产品过程中发生的增值税应税行为,按照3%的征收率缴纳增值税。私募基金作为资产管理行业的一个细分,是否适用,怎么理解并执行这个政策呢?

私募行业的纳税主体

虽然从一行三会等监管部门看,私募管理人不属于金融“持牌机构”,但从经营的实质看,是属于资产管理业务的纳税主体,财税〔2017〕56号文件明确规定了资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。

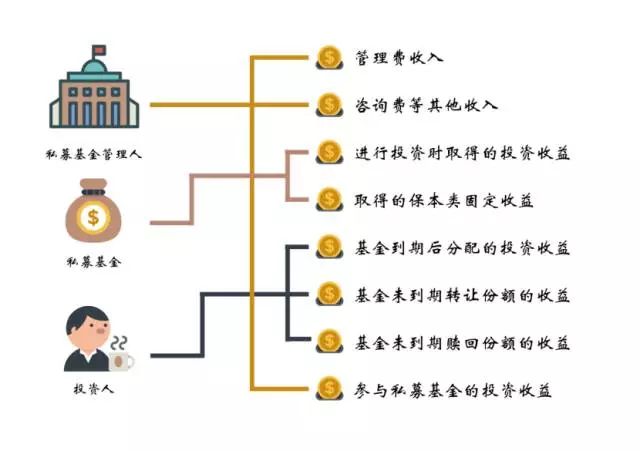

私募基金行业涉及到的纳税主体有三类,按资金流向依次为投资人、私募基金、私募基金管理人。

私募基金管理人的组织形式有公司制、有限合伙制,这两种形式的私募基金管理人均作为独立纳税主体进行核算、缴税。

私募基金有三种组织形式:公司制、有限合伙制、契约制。形式不同,其法律地位及纳税主体也不一样。公司制基金在法律形式上是一家有限责任公司或股份有限公司,具有独立的法人地位,本身就是纳税主体,独立核算、缴纳增值税。有限合伙制基金在法律形式上是一家有限合伙企业,本身是办理税务登记的主体,属于独立的增值税纳税主体。契约制基金的形式只是一份契约或者合同,没有独立的法律地位,以前也没有明确的税收政策。对于基金运营过程中发生的增值税应税行为,公司制、有限合伙制,均由公司或企业作为一个独立的纳税主体核算、缴纳即可,对于契约制基金,则没有对应的纳税主体,因此财税将其规定为由私募基金管理人缴纳增值税。

投资人有自然人、机构及资产管理产品,自然人和机构分别作为独立的纳税主体。资产管理产品以契约制的形式出现,没有独立的法律地位,以资产管理人作为纳税主体。

私募行业如何适用

私募行业对应的增值税纳税义务有:基金管理费收入、买卖金融商品的投资收益、取得固定收入的投资收益、咨询费等其他收入。

分别对应到私募基金管理人、私募基金、投资人这三类纳税主体之后有:私募基金管理人取得的管理费收入、参与私募基金的投资收益、咨询费等其他收入;私募基金自身的增值;投资人投资人回收投资时金额与本金的差异形成的增值。具体来讲有八点。

纳税主体与纳税义务对应关系

第一,私募基金管理人的管理费收入

管理费收入为私募管理人的日常主营业务收入,属于财税〔2016〕36号规定的“直接收费金融服务”,视管理人是否为增值税一般纳税人税率不同,一般纳税人按6%的税率缴税,小规模纳税人按3%的征收率缴税。

第二,私募基金管理人咨询费等其他收入

私募基金管理人(非证券类)在运营过程中会产生咨询类及其他收入,按第一项的比率缴税。

第三,私募基金投资时取得的投资收益

私募基金进行投资时买卖金融商品产生增值的行为属于 “金融商品转让”,按照卖出价扣除买入价后的余额为销售额缴纳增值税,由私募基金管理人按照3%的征收率缴纳增值税。但投资于企业的股权取得投资收益不属于金融商品转让的范畴。

第四,私募基金取得的保本类固定收益

私募基金运用资金进行投资时,在合同中约定了“保本收益、报酬、资金占用费、补偿金”之类的固定收益或保本收益,视同“贷款服务”取得的利息收入,由私募基金管理人按照3%的征收率缴纳增值税。

第五,基金到期后投资人分配的投资收益

投资人取得的投资收益是否形成增值税纳税义务,要看基金合同中是否约定明确承诺到期本金可全部收回。如有约定,则按“贷款服务”取得的利息收入缴纳增值税;如无约定,则按财税〔2016〕140号规定,纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于金融商品转让,不需要缴纳增值税。

第六,基金未到期投资人转让份额的收益

投资人转让尚未到约定持有期的基金、信托、理财产品等各类资管产品,则属于其他金融商品转让,应按照卖出价扣除买入价后的余额为销售额,缴纳增值税。

第七,基金未到期投资人赎回份额的收益

基金尚未到约定期,投资人赎回份额,则对应的基金份额减少,并未将此份额的所有权转让给他人,不属于金融商品转让,比照基金到期分配收益处理。

第八,私募管理人参与私募基金的投资收益

私募基金管理人参与私募基金取得的投资收益时与其他投资人取得的投资收益性质是一样的,比照基金到期后投资人分配的投资收益,基金未到期投资转让份额的收益,基金未到期投资人赎回份额的收益的情况处理。

中募网络科技(北京)股份有限公司李海迪对本文亦有贡献。