2016年10月16日

公募私募发行创新高,给A股带来的不仅仅是增量资金

今年以来,基金成为炙手可热的投资品种。无论是公募还是私募,权益类基金发行占比均创新高,这些机构给A股带来的不仅仅是增量资金。

来源:Wind资讯

今年以来,基金成为炙手可热的投资品种。无论是公募还是私募,权益类基金发行占比均创新高,这些机构给A股带来的不仅仅是增量资金。

公募基金发行呈现结构型牛市

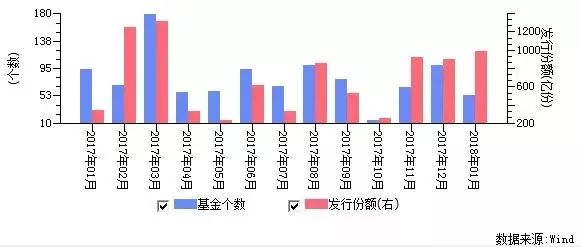

今年以来截至1月26日,新成立的公募基金总份额达到988.06亿,环比增加10%,是2017年4月以来的新高。

其中,股票型和混合型基金合计份额339.33亿份,占1月新基金发行量的68.69%,这一数据创2016年5月以来的新高。

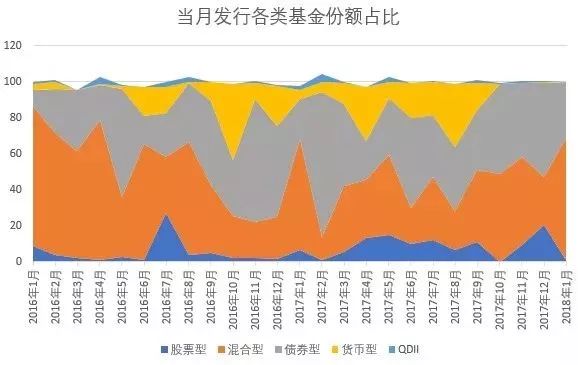

与权益类基金还行火热形成鲜明对比的是货币基金,曾经在2016年、2017年大热的品种,如今几乎颗粒无收。

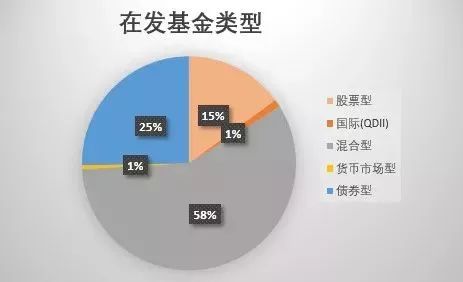

再来看在发基金,目前有174只新基金正在发行(ABC类份额分开计算),其中,股票型基金占比达到15%,混合型数量为101只,占比达到58%,除去26只偏债混合型基金,这个占比仍达到43%。

私募发行节节高

公募基金热销的同时,私募基金也出现发行高峰。

Wind数据显示,2017年12月,私募基金产品成立数量达369只,发行规模277.15亿,平均发行规模2.33亿,均创2017年4月份以来新高。

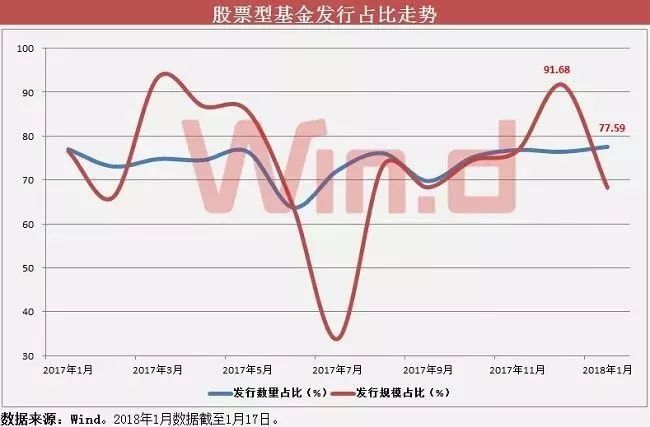

其中,股票型基金发行表现最为抢眼。数据显示,2017年12月发行的私募基金中,股票型基金发行数量282只,平均发行规模3.26亿,创2017年2月份以来新高。

从发行规模占比来看,2017年12月股票型基金发行占当月私募发行的比例达91.68%,延续2017年下半年以来的升势。

不仅如此,从已公布的数据来看,2017年12月私募发行规模居前的基金中,几乎均为股票型基金,而此前月份多为债券型基金、股票型基金组成。

值得注意的是,从发行数量占比来看,截至1月17日,2018年1月份股票型基金发行数量占比达77.59%,创2017年1月份以来新高。

另据中国基金报消息,私募圈传出上海某大型私募基金的产品,1月已进账100亿左右。通过对该家私募的几个主要销售渠道进行打探,显示其具体构成包括:某大型股份制商业银行销售50亿左右+某大型券商销售28亿左右+华东某大型第三方财富机构销售28亿左右+某大型信托、某三方机构有部分销量……

不仅如此,包括高毅资产、汇鑫、信惠等私募机构过去一个月产品发行数量均超过15只。

基金资产驰援股市

招商策略研报分析,公募基金发行回暖,有三方面原因。

1、市场持续回暖,公募基金业绩改善。

2、地产调控加码,地产销售大幅下滑,房价上涨冻结。从大类资产配置的角度来看,部分楼市的资金转而“买基金”。

3、风险偏好提升。公募基金新发行规模持续回暖表明居民风险偏好持续回升,融资余额持续回升,也反映居民风险偏好持续回升。

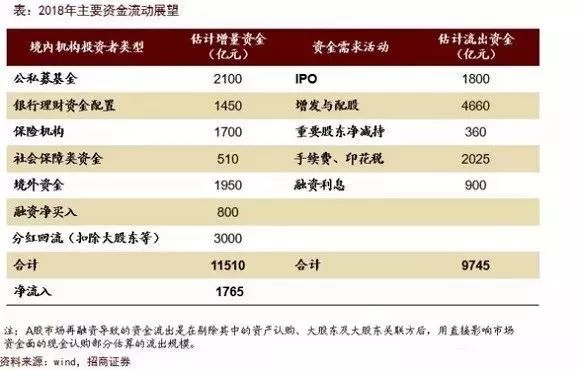

研报统计测算,2018年公募、私募基金有望为A股带来逾2000亿资金。

A股还能火多久?

私募、公募双双走热的背后,源于A股的火热。

今年以来,A股市场在银行地产的带领下继续创反弹新高,上证指数直逼3600点,不仅收复了熔断以来的失地,而且将逼空行情上演得淋漓尽致。创业板指数更是稳稳站上1800点,市场对A股慢牛行情的认可度也越来越高。

高盛发布报告指出,自从去年宣布MSCI将把A股纳入指数以来,北向净流入已悄悄加速,并成为流入A股的重要资金来源之一。预计今年北向净流入将达到400亿美元,明年达到600亿美元。预估到2019年,北向的持股比将由目前的0.9%增至2.4%,使外资对A股的持股比(包含QFII)由目前的2%增至3.5%。

星石投资则认为,2018年,A股正式纳入MSCI、沪伦通开通等均将给A股带来增量资金,中国的经济韧性、股市的估值洼地、汇率的贬值扭转等因素使得海外资金增配A 股才刚刚开始。因此,经济的质量、估值的全球优势与资金的全球流动将带来A股的全球配置价值,这其中优质的价值成长股有望获得较好的市场表现。

基金发行回升,海外资金流入增加,市场判断,A股投资者已现调整迹象。

平安证券研报认为,A股市场在进入新的市场环境,机构定价权在加强,资产风险定价会更趋合理性。

研报称,A股市场正在逐渐走向成熟,相较于2015 年,A股市场的换手率和波动率均有所下行,市场成交金额也从股灾中恢复活力,另一方面,机构投资者的交易比重在逐渐上升(特别是在2017年机构投资取得明显正收益的背景下),定价权也在悄然发生改变,机构特征有所加强,近期的偏股型基金的发行显著上升,然而新增投资者的开户数却没有看到明显的增长,境外资金也在不断加码入场。

值得注意的是,随着兴全基金销售火爆,据招商策略首席分析师张夏统计,历史上一天完成募集超过100亿主动偏股型基金要不在大牛市疯狂前夜要不就在牛市顶点。

兴全社会责任基金经理董理表示,2017年监管层面以防风险为主基调,使得流动性政策呈现较为严厉的收缩态势。虽然防风险依旧是未来几年监管的主要工作之一,但是2018年的流动性大概率会比2017年好,利率水平也不会一直处于高位。

投资方面,经过前几年的估值压缩,2017年以来白马的估值业绩修复,未来的A股市场估值体系水位进一步下探的可能性不大。部分业绩增长可观,估值已经贴近底部的成长股也将迎来布局的良机。

此前,恒大集团首席经济学家任泽平表示,2018年一定要买有基本面的股票,一是监管趋严,各种题材炒作是不被允许的;二是企业盈利在改善。