2016年10月16日

资管子公司设不设?银行理财转型面面观

资管新规有望成为我国金融领域未正式公布、却被解读到无以复加程度的头号热门文件。

来源:资管云 作者:智信资产管理研究院 张胜男

4月19日,华夏银行发布公告称,拟全资发起设立资产管理子公司,出资金额不超过人民币50亿元。这也是近期继招行后第二家公开披露设立资管子公司的商业银行。资管新规即将落地,对银行理财来说面临一系列问题:到底银行资管牌照要不要拿?对于我们行来说,要不要有资产管理产品的创设能力?还只是代销就够了?我希望借助银行资管业务实现什么?……

资管新规有望成为我国金融领域未正式公布、却被解读到无以复加程度的头号热门文件。而且受该文件影响最大的银行理财,已经在各种压力下开始了转型探索。智信走访多家金融机构发现,当前银行理财转型的努力主要体现在:

✅上系统,买恒生

✅停非标,投ABS

✅改产品,净值型+长期限

✅写报告,“敝部门之于母行的意义……”

银行理财发展十年,各家行领导重视程度、定位策略、发展实力还是有很大差别的,因此根据不同发展阶段银行的表现我们可以看到,有人在观望、有人在行动、有人是会哭的孩子有奶吃……

观望派:无从下手

就想知道怎么做净值型,现在这些预期收益型怎么改,想找人手把手教我,但是找不到人啊……

基金公司的经验?不行,跟银行理财不一样;

别的行的经验?不行,跟我们行的领导风格不一致;

从社保、贝莱德等大机构挖来的人,只是螺丝钉,不知道如何从0到1……

还是让系统供应商先来把系统改了吧,系统供应商超级忙超级拽,只有标准化产品,没有特色化服务;

知道需要招人、需要改工作流程、需要制定新的工作手册,但关键是从上到下,无人知道该从何入手。

行动派:调研+出方案+试水新产品

历时两个月走访了包括国有大行、股份制、特色城商行在内的多家同业伙伴行,学习了公募基金、保险公司、社保基金,甚至外资资产管理公司的先进经验,连续周末加班超过200个小时,敲下调研报告500多页……

我们形成了如下转型规划:

一、真假净值型产品并举,协助个人客户慢慢接受净值型产品理念;

二、大力发展保本理财,为母行守卫存款;

三、做大做强中台,向基金公司看齐,全面升级管理系统;

四、提高资本市场产品、标准化资产的投研能力;

五、调整和分行互动方式,资产端合作:用投行思维辅助分行发掘优质项目、优质公司;资金端合作:下分行宣导净值型产品理念、资产配置理念,加强总行资管部与分行零售条线的良性互动。

公开可查的产品信息已经反映出银行转型的步伐,比如:目前各行都在积极发展长期限理财产品。截至2018年3月30日,在中国理财网上可查的目前在售的实际天数在1年期(311天)以上的封闭式理财产品数量共87个,其中实际天数在1000天以上的封闭式理财产品数量共17个(见表1)。

表1:当前在售的发行实际天数在1000天以上的长期限银行理财产品

来源:中国理财网

会哭派:走,找行领导要资源去!

其实,现在最悲观的是银行理财的从业者们。

这些年,做了太多帮母行季末拉存款、额度紧时藏非标的买卖,最擅长的工作似乎就是给分行下达任务、制定工作指引,除此之外,还有啥能力呢?如果以后这些都不让干了,母行妈妈不再需要我了,我又能做什么呢?

所以,化悲痛为力量,是时候让母行重视我了!我也可以做一个真正的资产管理机构!不靠做大资产负债表,只靠专业的管理能力也能立足于江湖!

看国际资产管理行业格局,赢家通吃、被动投资趋势非常明显。国内虽然还没有发展到被动投资占上风的阶段(市场普遍认为国内这种不成熟的资本市场,捕捉α远比发达国家容易得多),但赢家通吃趋势已经非常显现。让投资者印象深刻的银行理财业务领先的银行:工商银行——规模大;招商银行——客户优势强;光大银行——发展最早、创新最多;平安银行——发展快……还有些有区域优势的城商行比如江苏银行、贵阳银行等。

公募基金行业也是如此,特色鲜明的基金公司就那么几家。如果再不行动,就只能成为行业的分母。俱往昔,天弘基金没有余额宝之前,已经亏损10年。

于是,报告打起来:

领导,像咱们这种具备行业领先地位、区域特色优势的商业银行,一直是行业领头羊的姿态,如果不设立资管子公司,说不过去啊!兄弟行都看着呢!

领导,存款告急!资本金告急!拨备告急!

领导,隔壁行开始招基金会计了,他们真的要建立强中台了。

领导,招商银行已经发公告了,他们注册资本50个亿!

领导,我们已经做了这么多年,已经形成了强烈而稳定的客户需求,随着居民财富增长和高净值客户群体的形成,如果我们不能给他们提供丰富的投资渠道,他们会离开我们的啊!

……

留给行领导的思考:银行资管这块牌照我到底要不要?代价是否可承受?

当前,资管新规尚未落地,但是各种不良反应已经出现:非标投资的历史包袱不断暴露、资管业务的盈利水平开始下降、成本投入不断增加、预期收益率已经提到了提无可提的水平——中国理财网在售的6-12个月的表内保本理财收益率升到4%附近。

除了近忧,还有远虑。一系列发展战略问题摆在行领导面前:到底银行资管牌照要不要拿?对于我们行来说,要不要有资产管理产品的创设能力?还只是代销就够了?我希望借助银行资管业务实现什么?

以智信研究之浅见,我们认为有三大逻辑必须理顺。

首先,在国内牌照管理为主的金融监管模式下,是牌照就有价值,该拿就拿。没有人不看好未来财富管理市场的前景,设子公司、拿资管牌照就是领未来财富管理市场的入场券。

而且资管牌照对以下两类银行尤为重要:一类是有证券投资基金托管业务资格、且理财业务规模占存款比例较高的银行;另一类是银行旗下无其他资产管理业务牌照(比如公募基金或信托公司),对资产管理业务志在必得的银行。

资管新规(征求意见稿)第十四条规定:“过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品,但应当实现实质性的独立托管。”

显然,根据资管新规,对于没有其他资管牌照子公司的银行来说,当过渡期结束后,若还想继续开展银行理财业务,要么选择设立资管子公司,要么选择把理财产品托管在其他具有证券投资基金托管业务资质的商业银行。

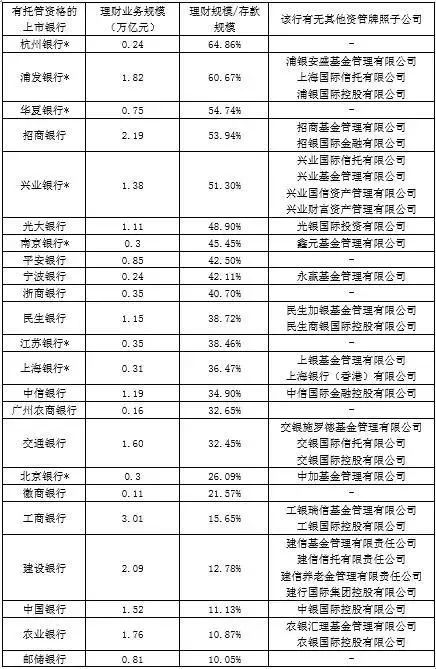

表2为截至2018年4月10日,A股、H股上市且拥有证券投资基金托管业务资格的22家银行中,按照理财规模与存款规模的比值来排序的比较。纯理论分析来看,理财业务占比高、且该行无其他资管牌照的,设立资管子公司最有必要,比如杭州银行、华夏银行、平安银行、浙商银行和江苏银行。

表2:截至2017年末,有托管资格的上市银行理财规模情况统计

注:大部分数据来自2017年年报;*表示该机构数据来自2016年年报,是截至2016年末的数据;- 表示无。

数据来源:各家商业银行年报

其次,不要指望短时间能赚大钱,关键是长期能力的培养。

平安银行资产管理事业部总裁郭新忠认为,优秀的资产管理公司需要从三个方面发力:渠道、投研、基础设施。三方面能力的培养都非朝夕间可实现。

而当韬光养晦、具备核心能力后,就一定可以赚很多管理费吗?

银行理财行业的平均水平是,管理万亿资产,可以赚取50亿左右的中间业务收入。当然这里面也包含未实际支付给分支行的营销费用。未来如果独立子公司了,收入是会更多还是更低呢?起码营销费用要真实支付了,而赚取超额业绩报酬的能力尚未可知……

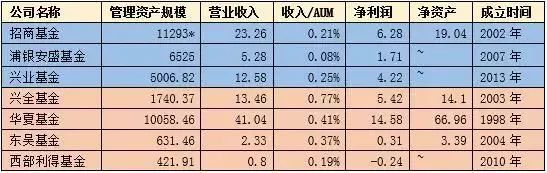

对标公募基金,思考银行理财的定位。我们选取了7家能从其母公司年报中查到营收数据的基金公司(见表3),形成了几条粗浅的结论:

1.以浦银安盛基金为例,银行系基金赚钱效率较低,规模被通道业务注水,赚了面子不赚钱;

2.以西部利得基金为例,作为一家资产管理机构不盲目追求规模,也要确保一定的安全规模,谁也不愿意看到负利润;

3.以兴全基金为例,主动管理能力强,毛利率自然就高,ROE也高。但养了13年的基金公司,一年赚5个多亿,多吗?

4.兴全基金与招商基金比较,虽然招商基金的毛利率远低于兴全,但由于规模是兴全的6-7倍,净利润还是要多一些;

5.整体来看,这7家公司中,华夏基金的净利润最高,ROE也不低(约22%),有规模效应且有主动管理能力,应该是以后银行系资管子公司的重要对标对象。

表3:基金公司2016年年报数据示例

注1:*表示含子公司规模;

注2:~表示未披露

数据来源:该基金公司的控股股东的年报

总而言之,一家拥有全市场投资范围、全天候投资能力的资产管理机构,对其银行股东来说,意味着抗周期能力增强、客户服务半径扩大。而要长出这样的翅膀也绝非一日之功。各家商业银行对资管子公司的态度,也预示着不同战略定位的差异。