2016年10月16日

被忽视的瑞幸推手,配送端如何成为咖啡新零售的胜负手

文|靠谱的阿星 成立20个月的瑞幸咖啡重新定义了独角兽公司成长和向上市奔袭的速度。这家公司“专注”于咖啡这一单品销售,把补贴获...

文|靠谱的阿星

成立20个月的瑞幸咖啡重新定义了独角兽公司成长和向上市奔袭的速度。这家公司“专注”于咖啡这一单品销售,把补贴获客、高空广告刺激消费、产品性价比等快速壮大品牌的方法论应用到“极致”,通过小程序以及社交裂变的方式“口碑”获客;而最为明显的特色是“快”,快速开店、快速配送、快速扩张来匹配和支撑瑞幸高速成长。可见,「专注、极致、口碑、快」“互联网思维的七字诀”对瑞幸咖啡有深刻影响。

瑞幸咖啡属于「新零售」,区别于传统咖啡零售如星巴克等依赖于线下连锁门店的氛围进行会员式的体验营销;又与纯粹只在线上开网店或做电商平台的轻运营模式有所不同,有很强的O2O特色 。2018年“新零售”或称之为“智慧零售”已从概念走向落地,不同创业项目携不同的背景进场其实都砸了资方不少钱,但能跑通财务模型并顺利IPO的相当稀少,瑞幸是有足够辨识度的「快公司」。

媒体解读“瑞幸的推手”更多是梳理原神州租车系的品牌营销、VC机构与瑞幸的关系,其实在市场烧钱、广告“铺天打”的时候,整个商业运营团队能否“接得住效果”,还是得看消费订单如何承接?服务如何输出?这才是瑞幸彪悍打法的最重要的支点。

【一】瑞幸模式的核心在于线下门店的效率

传统咖啡经营主要分为两种,一类是以袋装速溶咖啡粉末为主比如雀巢;另一类是以咖啡机现磨为主比如星巴克;对于前一类适合走传统食品分销以及网络销售路线;而后一种主要是主打“堂食”以及店内氛围。

由于很多人把咖啡店当做是聚会谈事情或图书馆式码稿子的地方,在北京,很多白领习惯点一杯咖啡小憩一下午,吃垮了不少了“精致”的咖啡馆。全国大概有各种分散式经营的咖啡店十几万家,但是市场份额第一一直是星巴克,而星巴克的品牌溢价以及对于咖啡豆从原料供应链上游掌控是其高毛利的核心优势。

尽管传统咖啡馆的客单价相对较高,但客流量频次却非常低,从而使得喝咖啡这件事越发成为一种“舶来品”式小众文化;再加上咖啡店往往是在临街闹市区,租金相对较贵,即便引入一些茶饮及中西轻餐混合经营,线下客流无法支撑起门店的“坪效”,这乃是传统咖啡店生存最大的痛点。

瑞幸咖啡切入市场即选择了一条「轻堂食、重外卖或自提」的路线;笔者在北京走访了一些瑞幸咖啡的线下店,往往在某一个写字楼出口的角落里,或是临街一个20平不到商铺;里面可供用户坐下来喝一杯咖啡的桌椅并不多(往往不到3个);但却构成了用户接触“小蓝杯”的服务站点,用户可以点一杯拿铁带走,也可以随时在小程序上点单,如果你所在城市有瑞幸咖啡店的话。

(▲北京朝阳阳光100公寓社区门店,店内装修比较简易,员工均为瑞幸自己发工资的员工,堂食区只有一个板凳。图片为作者拍摄)

直到5月17日庆祝上市,瑞幸在小蓝标上打出了“你喝的是咖啡,还是咖啡馆?我们不需要你为空间付费”的“咖啡宣言”物料,其实这是在弱化门店中“堂食”;与此同时,瑞幸又特别需要线下门店作为咖啡产品供应给消费者的前置仓、便利店。

(▲瑞幸咖啡的模式对标星巴克主打的“第三空间”模式,即喝咖啡本身而非享受店内休闲氛围)

根据上市招股书所公布的数据显示,瑞幸在纳斯达克挂牌上市时已累计在全国28个城市,开设了2300家直营店。要知道“海底捞”于1994年成立,到2018年上市时总共只有362家店;而瑞幸咖啡一直对标的咖啡业巨头星巴克,根据艾瑞的数据,在中国市场深耕了超过20年也才开了3700多家门店。

瑞幸上市最迫切资金需求依然是为开更多店,根据瑞幸咖啡创始人兼CEO钱治亚在2019年年初战略沟通会上表示,2019年瑞幸的开店目标为2500家,年底总量超过4500家。

一言以蔽之,瑞幸模式是通过门店轻投入减低零售价,再通过门店的密度构建起市场壁垒;瑞幸之所以敢于做重广告和门店地段(租金)的投入,看重的是咖啡本身是容易“上瘾”的饮品,并将会在都市年轻人群体中普及。

【二】瑞幸咖啡服务为何高度依赖专业配送?

能够接住广告流量转化的形式无非是自提或者配送,显然,用户自提对于瑞幸来说可以减少相关的配送成本。

钱治亚在上市时演讲时称,“现在瑞幸咖啡门店里91%是Pick-up店”,但这并不能理解为,目前瑞幸91%终端服务是付费用户自提。

瑞幸咖啡招股书销售及推广费用季度明细显示,过去一年开支大头是广告费(占据73%),也就是说,去年瑞幸在市场费用大多数落入了分众传媒的口袋;而2018年派送费仅占据总成本的10%。到了2019年Q1(1月至3月)瑞幸广告播出量开始急剧降低,仅仅处于维持品牌记忆层面,但在派送费用上却快速成为所有销售及推广的大头、占据56%。

(▲根据灵兽传媒团队的分析,瑞幸咖啡每单支付的快递费用净支出为4元)

笔者相信,尽管瑞幸咖啡线下店是自提店面,依然有大量用户依然会选择以外卖的方式来购买瑞幸咖啡,而外卖配送的购物体验明显高于自提,尤其是在Q4(很多地方进入冬季)在配送端上的费用支出会更大。

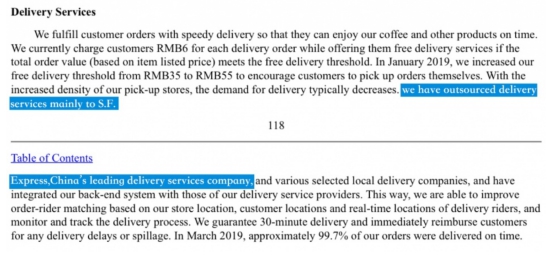

从瑞幸招股书中可以看出,瑞幸对其配送合作伙伴顺丰同城急送多有溢美之词。

(▲瑞幸咖啡招股书显示,“我们拥有卓越的配送服务,主要是由顺丰快递负责,而顺丰是中国配送服务的领导公司”)

在配送服务端上瑞幸之所以选择由顺丰同城急送外包,笔者认为有如下三点原因:

(1)瑞幸本身无意构建其配送团队,瑞幸不是重线上多品类购物平台,而是重多个(小而美)门店销售的新零售公司;

(2)瑞幸把顺丰同城急送视为其终端服务的加分项,以便于培养起首次下单用户对瑞幸的品牌好感,促进用户复购;

(3)咖啡在路途颠仆之中容易泼洒,还要保证咖啡口感,因而对配送速度上有严格要求,瑞幸并不放心由不知名同城配送团队分散负责,而在“最后一公里”做好服务品控,由顺丰同城急送承接在开拓全国市场时更为省心。

从瑞幸把顺丰同城急送视为“最主要的配送合作伙伴”来看,也可以看出瑞幸咖啡的订单主要来源是其瑞幸自己的小程序和App;而在美团外卖以及饿了么上等外卖平台上的订单则占支流。

从“懒人经济”的发展趋势来看,自提业务更适合白领上班顺带“早点”,预先在手机上下单以节省在店内排队等候的时间;而在咖啡消费上,尽管自提对于用户来说无需支付相应5至7元左右的配送费用,目前用户普遍愿意为更好的服务支付溢价,而不愿意下楼去取。

即使瑞幸咖啡的门店数量在2019年达到4500家,依然无法形成足够便捷、稠密的销售网点;在绝大多数地区配送依然是成交刚需。

再加上,所有处在战略亏损期的上市公司都必须保持业绩增长率,瑞幸咖啡当务之急是提升付费用户的复购率以及拉新用户进一步激活咖啡市场潜力,而在配送端上服务体验一旦确立了之后,就会成为用户购买体验的一部分。

因此阿星预料,在未来至少5年,配送服务依然是新零售咖啡服务消费者的主流形式。

【三】咖啡新零售大战将更依赖智慧配送

目前咖啡新零售竞争异常激烈,相应配送服务整体升级也成为各个咖啡厂商核心竞争力的一部分,“外包化”是行业趋势。

星巴克与阿里巴巴本地生活服务集团密切合作,逐渐从偏重“堂食”走向“堂食加上外卖”形式,由饿了么为星巴克提供“专星送”(类似肯德基的宅急送),并有支付宝小程序提供线上阿里系消费流量支持。

瑞幸上市之后会开更多店,相应的配送服务体系快速接驳依然离不开顺丰同城急送。更有看头的是,瑞幸在流量入口上属于腾讯系,而星巴克目前似乎站队了阿里系,而顺丰一直坚持不站队,靠物流领域的硬实力立足。

在同城配送方面,业内一般需要1至2周甚至长达一个月的时间才能实现完成的“接店”(即客户下单即有配送公司专门响应接单派送);而瑞幸在顺丰同城急送的帮助下基本上是次日完成,而载入瑞幸发展史的里程碑事件是2018年10月15日当天,顺丰配合瑞幸咖啡开拓新城市,同一天在7个城市上线69家门店。

5月初,美团外卖平台开放杀入到同城配送领域,同城配送领域出现多个重量级巨头,美团是否会抢顺丰同城急送的市场蛋糕也有待观察。

同城配送公司在承接拥有众多订单的多门店大客户时,更隐形的专业优势体现在“预测和应急机制”上,把需要同时保证配送的时效性。目前很多外卖平台在高峰期需要用户等待40分钟以上才能接到食物已经成为主要痛点,顺丰同城急送则以99.7%的配送质量领先行业。

因此笔者相信,专业同城配送团队是新零售以及O2O项目的必然选择。类似小蓝杯、星巴克等外卖订单会处在增速较快发展期,在订单量预测与资源排班的精准度、订单调度模块的优化、强大运力资源储备池、配送物质筹备等等都需要长期深耕同城配送公司才能胜任。

【结语】

瑞幸咖啡是零售新物种,其市场速度奇迹离不开各个对接专业服务支撑,配送端是瑞幸与大多数用户面对面服务的最终环节;而瑞幸咖啡开店速度越快、服务网点及线下网络效益越完善,配送效率和成本也相应的更低,平摊到用户消费每一杯咖啡的价格也越低,这符合瑞幸咖啡的经营理念。

随着咖啡新零售市场的爆发,终端服务体验之争也将更加残酷,这意味着配送服务将从单纯的外卖服务走向智能配送服务,更依赖体系化专业平台高效运转。谁在同城配送领域的服务队伍、运力资源、物流科技技术等层面积累越深,综合实力越强,就能在新零售项目快速落地、市场开拓、用户服务中发挥更举足轻重的作用。